固定资产折旧期限一览:企业税务筹划的新指南

在企业的财务管理和税务筹划中,固定资产的折旧处理是一个至关重要的环节。合理确定固定资产的折旧期限,不仅关系到企业财务报表的真实性,还直接影响企业的税收负担。随着税法政策的不断更新,固定资产的折旧期限也在发生变化。本文将为您详细介绍当前固定资产折旧期限一览,帮助企业更好地进行税务筹划。

一、固定资产折旧概述

固定资产折旧是指企业在生产经营过程中,由于固定资产的损耗、磨损等原因,按照一定的方法逐年提取折旧,以反映固定资产价值的减少。固定资产折旧期限的确定,是折旧计算的基础,直接影响企业的财务状况和税务负担。

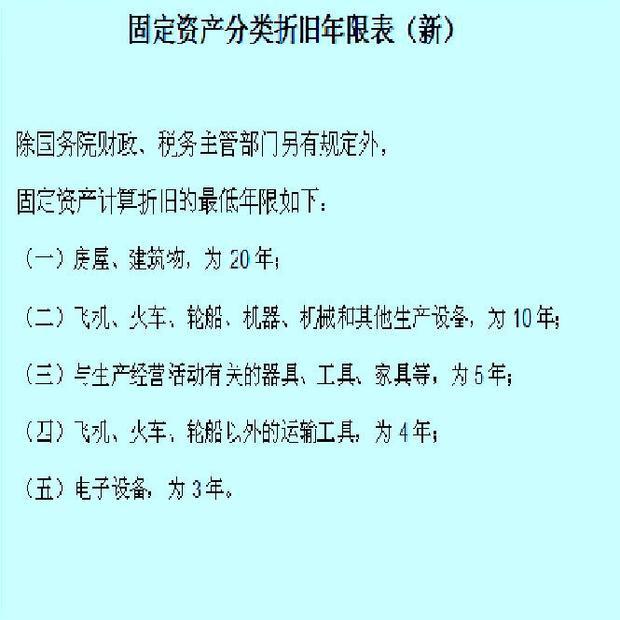

二、固定资产折旧期限一览

- 生产设备类固定资产

生产设备类固定资产的折旧期限一般为10年。具体包括但不限于机床、生产线、自动化设备等。

- 运输设备类固定资产

运输设备类固定资产的折旧期限一般为15年。具体包括但不限于汽车、船舶、飞机等。

- 建筑物类固定资产

建筑物类固定资产的折旧期限较长,一般为20年。具体包括但不限于厂房、办公楼、仓库等。

- 电子设备类固定资产

电子设备类固定资产的折旧期限相对较短,一般为5年。具体包括但不限于计算机、通讯设备、电子仪器等。

- 家具及办公设备类固定资产

家具及办公设备类固定资产的折旧期限一般为5年。具体包括但不限于办公桌、椅子、空调等。

- 土地类固定资产

土地作为不可消耗的自然资源,一般不计提折旧。但在某些情况下,如土地改良等,可以按照相关规定计提折旧。

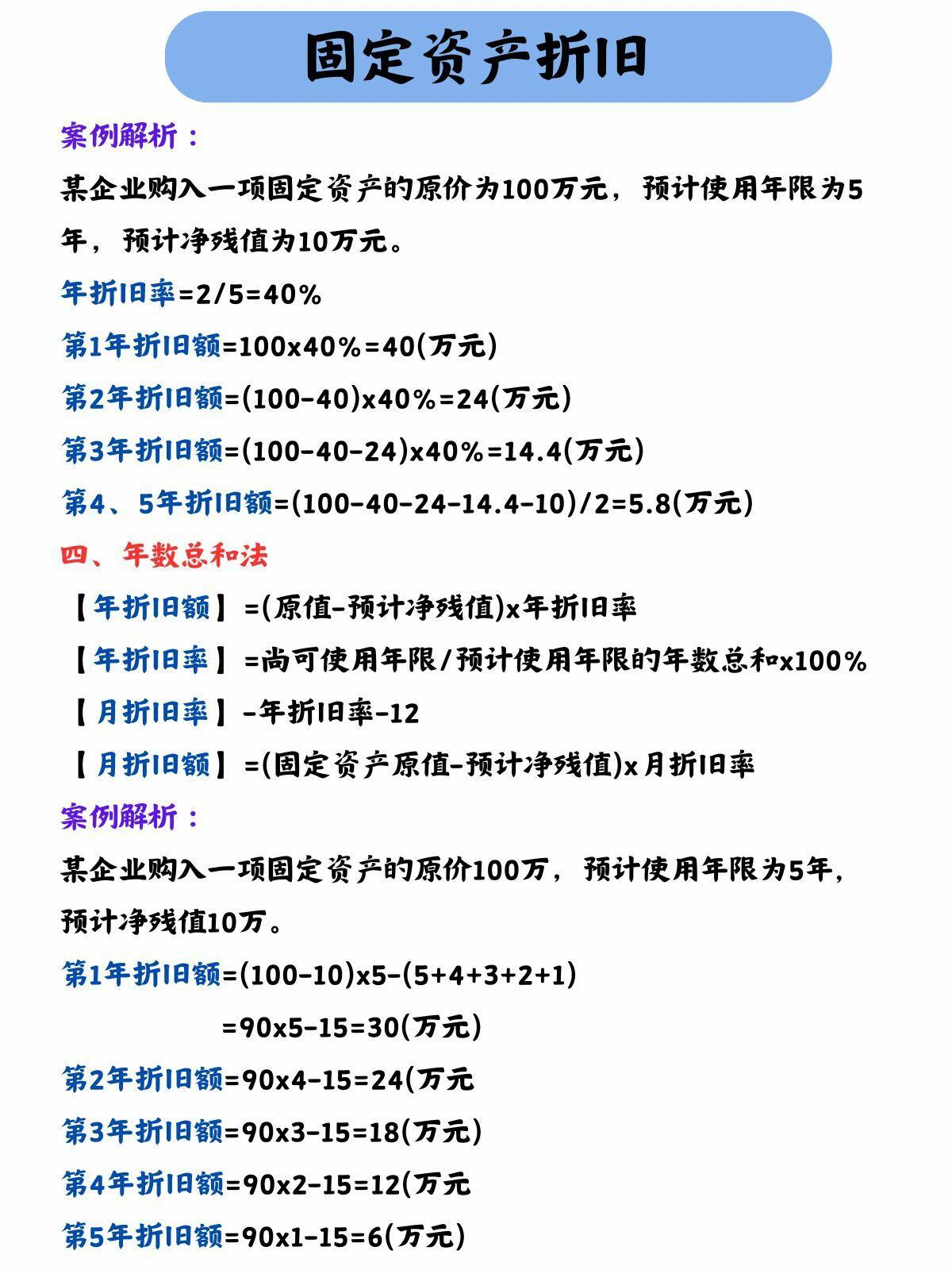

三、固定资产折旧方法

固定资产折旧方法主要有直线法、加速折旧法、工作量法等。企业在选择折旧方法时,应根据自身实际情况和税法规定进行合理选择。

- 直线法

直线法是将固定资产原值扣除预计净残值后,平均分摊到每个折旧年度。计算公式为:年折旧额=(固定资产原值-预计净残值)/折旧年限。

- 加速折旧法

加速折旧法是在固定资产使用初期提取较多的折旧,后期逐年递减。常见的加速折旧法有双倍余额递减法和年数总和法。

- 工作量法

工作量法是根据固定资产的实际工作量计算折旧。计算公式为:年折旧额=(固定资产原值-预计净残值)/预计总工作量×实际工作量。

四、结语

固定资产折旧期限的合理确定,对于企业税务筹划具有重要意义。企业应根据税法规定和自身实际情况,选择合适的折旧期限和方法,以降低税收负担,提高企业盈利能力。本文为您提供的固定资产折旧期限一览,希望能够帮助企业更好地进行税务筹划。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号